Напевно, в управлінні Вашими особистими фінансами зараз все спокійно та зрозуміло. Але чи насправді Ваш особистий сімейний бюджет зможе впоратися з непередбаченими медичними витратами або з несподіваним скороченням заробітної плати? А що станеться у разі повної втрати роботи одного із членів сім'ї, різкого підвищення цін, вартості оренди квартири або комунальних тарифів? Як зміниться структура доходів і витрат Вашої родини в разі втрати годувальника? А що буде у разі глибокої девальвації національної валюти, якщо кредит на нерухомість Ви брали в доларах, а Ваша зарплата - в гривні?

Оскільки Національний Банк України постійно проводить стрес-тести для визначення стійкості найбільших банків України, ми пропонуємо Вам пройти свій особистий фінансовий стрес-тест і критично подивитися на стійкість Вашого сімейного бюджету.

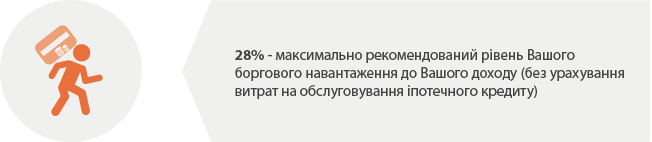

Рівень боргового навантаження

(співвідношення Ваших боргів до Ваших доходів)

Підсумуйте всі місячні витрати на погашення Ваших боргів, включаючи виплати по іпотеці, кредиту на авто, кредиту на купівлю товарів, повернення позики від знайомих/родичів. Потім поділіть цю суму на Ваш місячний дохід до оподаткування. Це і є Ваш рівень боргового навантаження.

Правило, яке засноване на досвіді, свідчить, що всі Ваші борги не повинні бути більшими за 36% від усіх Ваших доходів. Якщо виключити з Ваших зобов'язань витрати на іпотечний кредит, то боргове навантаження повинно бути меншим за 28%.

Більш високий відсоток говорить про те, що у вас занадто багато боргів по відношенню до Ваших доходів, і Вам треба або скоротити Ваші борги, або підвищити Ваші доходи. Або зробити і те й інше одночасно.

Необов'язкові витрати

Дуже важливо знати - які з Ваших повсякденних витрат не є обов'язковими, і як швидко Ви зможете від них відмовитись або їх скоротити.

Почніть з простого. Розподіліть всі Ваші витрати в три групи:

- Фіксовані обов'язкові витрати. Ті, які Вам доведеться нести незалежно від обставин. Наприклад, мінімальні витрати на харчування та проїзд до роботи, оплата орендованої квартири або навчання дитини в школі.

- Змінні обов'язкові витрати. Витрати, які Вам необхідно нести, але Ви можете впливати на їх розмір. Наприклад, витрати на продукти харчування, опалення квартири.

- Необов'язкові витрати. Витрати, від яких Ви зможете відмовитись. Наприклад, витрати на спортзал, відпустка, походи в ресторани і кіно.

Необов'язкові витрати повинні перевищувати Ваші фіксовані витрати, даючи Вам можливість змінювати спосіб життя, скорочувати такі витрати або повністю від них відмовлятися.

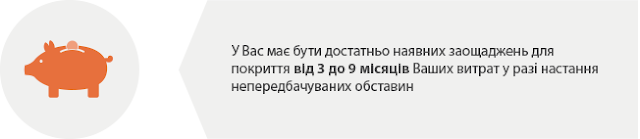

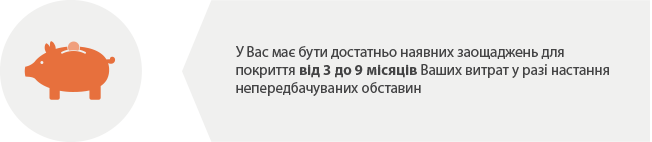

Заощадження на екстрений випадок

Фінансові консультанти радять зберігати гроші на поточних або ощадних рахунках, яких буде достатньо для покриття від трьох до дев'яти місяців Ваших витрат. При цьому, можливість фінансування своїх обов'язкових витрат протягом трьох місяців - це мінімально допустимий рівень.

Ці рахунки повинні бути першим, і найдоступнішим джерелом, до якого Ви звернетеся за допомогою в разі втрати джерел доходів. Отримання екстрених фінансів не повинно бути пов'язане з продажем цінних паперів, розірванням свого пенсійного накопичувального договору, або достроковим вилученням депозитів.

Чим більші Ваші зобов'язання, тим більше доступної готівки Вам необхідно. Наприклад, одинокій матері із іпотечним кредитом можуть знадобитися заощадження, достатні для покриття витрат від декількох місяців до одного року і більше.

Молодій людині, яка тільки закінчила інститут, та не встигла ще «обрости» боргами і орендує квартиру, може бути достатньо заощаджень тільки на три місяці.

Додатковий дохід

Розгляньте оптимальні для Вас варіанти додаткового заробітку у випадку настання непередбачених обставин, які можуть вплинути на Ваші основні доходи. Корисною буде будь-яка додаткова робота, яку Ви можете виконувати без шкоди для свого здоров'я і сім'ї.

Доходи від Вашої додаткової часткової зайнятості, виручка від продажу будь-якого майна, яке знаходить у Вашій власності (нерухомість, земельну ділянку, машина і т.п.) можуть дати Вам достатньо капіталу, який підтримає Вас у важку хвилину і скоротить темпи витрачання Ваших заощаджень «на екстрений випадок».

Загальні активи

Якщо банки оцінюють по ліквідності і якості їх балансів та їх здатності впоратися з відтоком депозитів, то і нас з Вами теж можна оцінити по ліквідності і якості наших активів, і як добре ми можемо впоратися з негайними вимогами наших кредиторів.

Підсумуйте всі Ваші гроші на поточних і ощадних рахунках і вартість Вашого будинку / квартири та іншого майна. Потім поділіть цю цифру на суму Ваших щомісячних витрат для того, щоб зрозуміти, скільки місяців Ви можете прожити до тих пір, поки від Ваших активів нічого не залишиться. У суму Ваших активів краще не включати накопичення на пенсійних рахунках, оскільки це стратегічний капітал, без якого Вам не обійтися на пенсії, і який все одно необхідно буде накопичити, навіть якщо Ви його витратите зараз на поточні витрати.

Ліквідність ваших активів - це здатність швидко перетворити їх на «живі» гроші з мінімальними втратами. Візьміть для прикладу двох людей. У кожного є капітал вартістю 100 000 дол. У першого ця сума зберігатися у цінних паперах та на ощадних рахунках. У другого - вкладена у нерухомість. Хто з них зможе швидше оплачувати всі свої витрати, втрачаючи по мінімуму при швидкій конвертації своїх активів в готівкові гроші?

Завжди пам'ятайте про ліквідність своїх активів і про їх якість. Не забувайте, що краще не класти яйця в один кошик, і що всі Ваші активи повинні бути поділені в залежності від цілей, для яких Ви їх зберігаєте і примножуєте.

Немає коментарів:

Дописати коментар